“AI 芯片告急!锡价却连续暴跌,是科技泡沫破裂还是主力资金割韭菜?”4 月 20-24 日,全球金属市场正在经历一场惊心动魄的 “过山车”:一边是美伊停火谈判陷入僵局,霍尔木兹海峡航运受阻推高能源价格,引发通胀担忧;另一边是中国超 2000 亿特别国债砸向 AI 等新基建,释放需求强信号。而被誉为 “算力金属” 的锡,周度跌岩起伏,究其是何因?

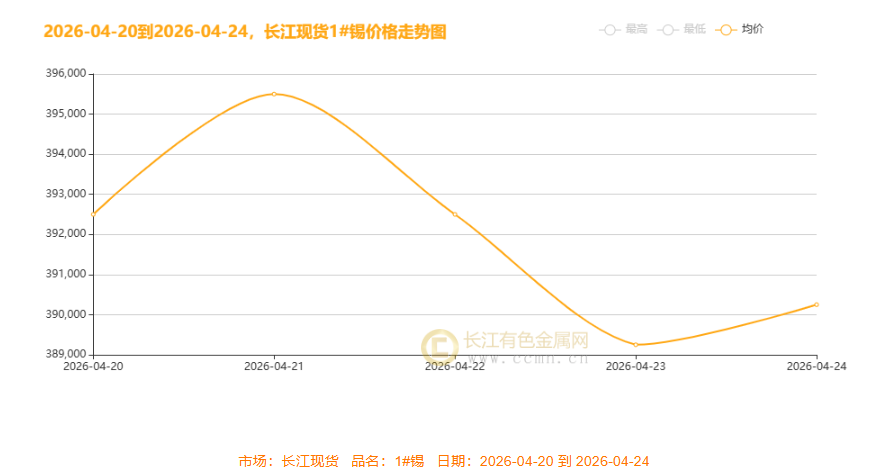

本周本周(2026年4月20日至24日)长江现货1#锡走出典型的“倒V型”行情,高位剧烈震荡后全周微幅收跌。 具体表现为:周初仅两日便飙涨6750元/吨至395500元/吨的周内高点,随即迅速反转,两日内回吐逾九成涨幅并探底389250元/吨;虽于周五小幅反弹至390250元/吨,但未能扭转颓势,全周累计微跌300元/吨。整体来看,市场前期冲高动能匮乏,中期抛压沉重,短期虽有企稳迹象,但仍处于高位回调后的震荡整固阶段。本周锡价波动受国际宏观多空因素双向主导,美元指数阶段性走强,美联储降息预期延后,大幅压制锡的金融属性,是价格回落的核心利空。与此同时,中东地缘冲突持续升级,关键航运通道风险加剧,叠加原油、冶炼原料价格走高,推升锡生产成本,全球供应链担忧升温带来避险支撑,托底周尾锡价。当前锡市上行动能不足,高位回调后整体进入震荡整固阶段。

国内宏观面:现货供需与市场情绪的阶段性变化

周初现货情绪偏强,支撑锡价冲高

周初(4.20-21),国内锡现货市场或存在低库存支撑,贸易商挺价意愿较强,叠加市场对后续供应扰动的提前定价,推动锡价连续两日上涨,触及周内高点。这一阶段美元尚未大幅走强,宏观压力尚未完全显现,国内现货情绪主导锡价走势。

周中现货需求清淡,加剧锡价回落

周中(4.22-23),国内下游电子、焊料行业采购需求不及预期,现货市场交投清淡,贸易商出货意愿强烈,叠加外盘美元走强的压力传导,锡价在供需偏弱与宏观利空的双重作用下持续回落,触及周内低点。

周尾刚需补库与惜售共振,推动小幅修复

周尾(4.24),受外盘避险情绪传导影响,国内贸易商惜售情绪升温,叠加下游刚需补库需求集中释放,现货低库存的支撑作用显现,推动锡价从低点小幅反弹,修复部分跌幅。

供需端现状

本周全球锡市供需格局出现显著转变,供应宽松态势逐步兑现,而需求端疲软则成为制约锡价走势的核心因素,叠加中东地缘局势僵持与宏观降息预期回落,锡价呈现震荡下行态势。

供应端方面,各类原生锡矿供应均迎来增量,海外主产区复产进程加快,国内冶炼企业开工态势好转,整体供应释放节奏提速。再生锡领域,各类废锡废料流通有所改善,尾矿综合回收相关项目落地增多,虽优质废料依旧紧缺,但产量下滑态势已有所缓解。

需求端呈现明显结构性分化,AI 算力、数据中心等新兴领域需求保持较强韧性,对高端锡制品消费形成支撑;但传统制造领域旺季表现不及预期,相关订单偏淡,下游企业多以刚需采购为主,新兴领域的需求增量暂未完全对冲传统需求的疲软。

整体来看,全球锡市已从前期紧平衡转向边际宽松,供需失衡格局限制了锡价反弹空间,短期锡价大概率维持区间震荡。

锡价总结及下周锡价走势预测

本周锡价宽幅震荡,核心受美伊对峙节奏主导 —— 从对峙升级推升避险情绪,到停火信号释放引发获利回吐,全程扰动市场风险偏好。宏观层面,国际端美伊谈判反复波动,叠加德国 IFO、美国密歇根信心指数等数据影响美元强弱,进一步加剧锡价震荡;国内端,一季度经济稳健运行,扩内需政策持续加码,为工业领域锡需求提供有力支撑。供需端核心支撑凸显,缅甸锡矿供应收紧、冶炼厂原料库存处于低位,叠加 AI、光伏领域需求强劲,多重因素交织,共同主导本周锡价宽幅波动,形成 “宏观扰动 + 供需支撑” 的博弈格局

4.27-4.30 前瞻:海外重点关注美联储政策决议、欧美经济数据及美伊停火执行情况及地缘风险反复;国内聚焦政策会议落地与下游节前集中备货节奏。供应端看缅甸复产进度与印尼出口政策,需求端 AI 服务器订单兑现与下游补库意愿成关键。锡价预测震荡偏强,波动区间 38.5-39.8 万元 / 吨。核心逻辑:供需紧平衡未改,宏观情绪修复叠加库存低位支撑价格;但前期涨幅过大,40 万元关口压力明显,需警惕地缘冲突反复与资金获利了结风险。

(注:个人观点,核心观点基于公开信息及市场推导,以上观点仅供参考,不做为入市依据 )长江有色金属网