【6 月锡价复盘】美联储挥拳宏观变数频发供需博弈 “算力金属” 锡价高位回落

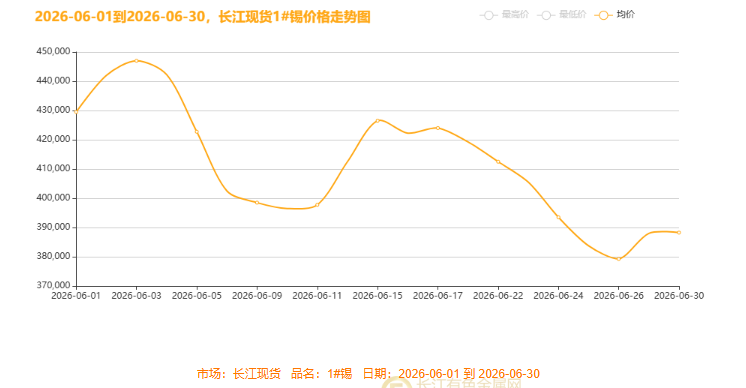

6月长江现货1#锡整体走势趋势图

6 月全球大宗商品上演超级反转,此前一路狂飙的锡价走出 “高台跳水” 行情:月初冲高至 44 万元 / 吨创历史峰值,下旬急速回落,单月最大跌幅超 12%,成为有色板块波动最剧烈品种之一。

据CCMN获悉,本月长江现货 1# 锡价整体呈宽幅震荡下行格局,全月度综合均价为 411142.86 元 / 吨,月度环比下跌1690.48 元 / 吨。月初市场情绪偏强,价格自均价 429500 元 / 吨快速冲高,6 月 3 日触及月内高点均价为 447000 元 / 吨,上行势头显著。月中走势先抑后扬,冲高后快速回落至近 40 万元 / 吨低位,中旬开启反弹,6 月 15 日录得 426500 元 / 吨二次高点,随后再度转入下行。月尾价格持续走弱,下旬一路下探,6 月 26 日跌至月内低点 均价报379250 元 / 吨,月末小幅回升至388250元/吨,整体下行趋势明确,市场承压特征突出。

2026年6月全球宏观风云迭变,国际层面以美伊地缘局势反复、中东风险先缓后升为核心,叠加美联储议息会议超预期转鹰,欧美货币政策走势持续分化。国内聚焦稳增长落地、产业政策迭代及民生基建配套升级,科创、消费、城市更新领域利好密集释放。金融市场波动显著,美元指数震荡走强并创下阶段新高,美国通胀反弹、经济韧性凸显是核心支撑。美股月度走势分化震荡,受美联储鹰派政策、美债收益率波动及AI板块轮动影响较大,科技股涨跌交替、市场多空博弈激烈,整体呈现先跌后修复、月末震荡企稳的运行格局。

锡需求端现状

2026 年 6 月国内锡需求端呈现 “新兴赛道领涨、传统领域承压” 的强结构性分化,AI 算力基建成为锡需求核心增长极。AI 服务器、高端芯片 Chiplet 与 HBM 先进封装加速放量,单机耗锡量达传统服务器 3 倍以上,高纯锡球、高端锡基焊料需求呈几何级增长,拉动效应显著。

光伏涂锡焊带受抢出口及 N 型电池迭代拉动出现短期需求脉冲,但终端装机增速放缓、企业前期备货充足,整体增量预期较前期收窄。新能源车市占率达 56.9%,电子化、智能化持续深化,单车用锡量显著高于燃油车,车用锡基焊料需求保持稳健增长。

锡焊料板块高端电子品类需求旺盛,传统消费电子、家电领域受高锡价压制表现疲软;锡化工(有机锡 、无机锡)需求平稳乏增量。镀锡板、锡合金、铅酸电池整体运行平稳,传统工业终端缺乏明显增量,全月结构性行情特征突出。

锡供应端现状

2026 年 6 月锡全产业链原材料供应端紧平衡加剧,矿端刚性约束成为核心瓶颈,整体供给弹性持续收窄。锡石、黄锡矿、硫锡铅矿及各类伴生锡矿供给全线承压,缅甸佤邦复产受雨季、炸药管控扰动不及预期,刚果(金)地缘冲突叠加疫情抬升供应风险,国内自产矿受品位下滑、环保管控制约增量有限,原矿硬约束持续凸显。

受原矿收紧叠加印尼出口政策收紧、国内开采总量管控,锡精矿市场流通货源偏紧,加工费维持低位运行。粗锡、精锡锭产能释放受限,锡基焊料、锡合金、锡粉锡粒及有机、无机锡化合物供应随上游承压,高纯锡材品类供给偏紧。再生锡与回收材料稳步扩容,但高锡价压制中小回收商出货意愿,行业合规门槛限制增量释放,补缺口能力有限,整体供应收缩趋势短期难以扭转。

2026 年 6 月锡产业链呈 “供给紧约束、需求强分化、价格宽幅震荡” 格局。上游锡石、锡精矿受缅甸雨季扰动、印尼出口政策收紧持续偏紧,海外进口增量仅部分对冲缺口;中游精炼锡产出整体平稳,社会库存低位去化,现货流通偏紧。下游 AI 算力拉动高端锡基焊料高增,光伏、传统消费领域需求疲软,结构性行情突出,供需紧平衡支撑价格中枢。

短期市场展望

烽烟起落观寰宇,银锡浮沉看供需。6 月地缘博弈反复、美联储政策转鹰,国内稳增长政策落地,锡价冲高回落,宏观利空压制矿端紧平衡支撑盘面。展望 6 月 30 日至 7 月 3 日,海外聚焦美国通胀数据与中东局势,国内紧盯制造业订单与进口数据。美元高位震荡,经济韧性与鹰派言论托举美债收益率,非美货币承压;美股科技股延续分化,利率波动压制成长板块,地缘扰动加剧短期震荡。锡价受美元强弱、半导体景气、缅甸矿端复产、下游淡季补库共同影响,预计短期锡价波动区间 385000-410000 元 / 吨震荡。操作上建议区间波段交易,严控仓位,上方逢高减持,回落依托矿端支撑分批接货,规避隔夜宏观突发风险。

(注:个人观点,核心观点基于公开信息及市场推导,以上观点仅供参考,不做为入市依据 )长江有色金属网