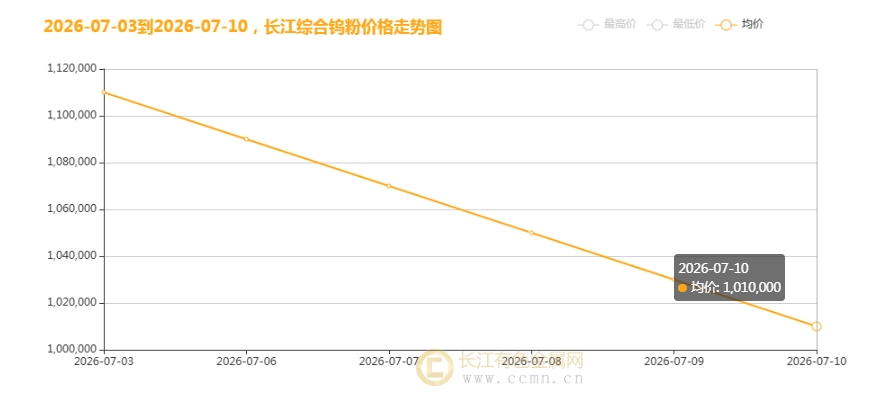

2026 年 7 月 10 日,国内钨市场延续单边下跌行情,长江综合钨粉市场均价报 1010000 元 / 吨,较前一交易日大幅下调 20000 元 / 吨。回顾本周完整交易周期,钨粉走出连续五日单边下行曲线,全周累计下跌 100000 元 / 吨,市场看空情绪持续扩散,上下游交易积极性大幅降温。

从本周价格走势图可以清晰看出下跌节奏:7 月 3 日钨粉处于1110000 元 / 吨阶段高位,后续价格无任何有效反弹支撑,每日稳步下行,不存在企稳缓冲窗口,贸易商、冶炼厂出货意愿强烈,下游硬质合金、刀具企业采购保持极致观望,市场议价权完全向下游倾斜。

一、矿端供给持续宽松,钨精矿流通量充足压制原料成本

本轮钨粉持续走弱的核心源头在于上游钨矿供给放量。国内主要钨矿产区近期停产检修矿山全面复产,江西、湖南两大核心钨矿开采产能恢复至满负荷水平,中小型钨矿企业加速出货回笼现金流,市场钨精矿流通货源持续增加。

头部钨企同步加大投放力度,国内钨行业龙头企业近期加大钨精矿外销比例,前期积压的原料库存集中流入流通市场,矿商为抢占订单主动下调报价,钨精矿成交价格持续走低,直接传导至下游钨粉冶炼环节,冶炼厂原料采购成本下移,钨粉出厂价同步跟跌。

海外进口货源形成补充,海外白钨矿进口通关量环比提升,海外矿山低价货源持续流入国内市场,进一步稀释国内原料紧缺预期,彻底打破上半年钨矿偏紧供给格局。

二、下游传统制造淡季,硬质合金终端需求持续疲软

钨的核心消费领域集中在硬质合金刀具、工程机械、模具、光伏钨丝四大赛道,当前行业全面进入传统需求淡季,下游开工率同步回落,刚需采购量大幅收缩:

▶ 硬质合金刀具行业:机床、机械加工行业进入淡季,国内制造业订单环比下滑,刀具加工厂成品库存积压,企业持续消耗自有原料库存,停止大批量采购钨粉,仅少量补刚需;

▶ 工程机械赛道:基建、矿山机械开工节奏放缓,主机厂减产控库存,配套耐磨合金、钻头需求同步走弱,对钨制品采购需求大幅缩水;

▶ 光伏钨丝增量放缓:光伏产业链阶段性排产调整,钨丝企业新增产能投放放缓,行业由高速扩产转为控产降本,新增用钨增量不足以对冲传统行业需求缺口。

下游企业普遍持币观望,等待钨价进一步回落再集中补库,市场现货成交以零散小单为主,大批量锁价订单近乎绝迹,流通市场成交活跃度持续走低,进一步放大钨粉价格下跌压力。

国内最新工业制造相关经济数据不及市场预期,通用设备、专用设备制造业产值增速放缓,市场对工业金属整体需求预期下调,资金集体撤离钨、锑、钼等工业小金属赛道。

海外市场同样承压,欧美制造业 PMI 持续处于收缩区间,海外硬质合金、钨制品出口订单环比减少,国内钨加工企业外销订单下滑,上游钨粉终端需求再遭削弱。

全球大宗商品整体风险偏好降温,美元保持高位运行,工业周期金属普遍承压下行,板块联动下跌效应加剧钨粉跌幅,投机多头资金持续离场,无增量资金入场托底价格。

四、库存高企叠加资金避险,加速钨粉价格单边回落

产业链库存结构持续宽松,冶炼厂、贸易商手中钨粉库存持续累积,在需求低迷的环境下,持货商为降低仓储成本、加快资金周转,不断下调出货报价,形成 “降价走货、越走越低” 的负向循环。

二级市场资金同步规避钨产业链标的,钨矿、钨加工龙头企业股价连续回调,机构资金兑现上半年盈利,持续减持工业小金属资产,市场多头信心崩塌,进一步加剧现货市场悲观情绪。

五、后市行情展望

短期来看,上游钨矿宽松供给、下游制造淡季两大核心利空因素暂无改善迹象,钨粉缺乏企稳反弹动力,价格大概率维持偏弱震荡走势。若矿山、冶炼企业未出台统一限产控库措施,市场货源宽松格局难以扭转。

中期维度,行情修复的两大关键信号值得重点跟踪:一是 9 月机械制造传统旺季来临,硬质合金、工程机械订单回暖带动下游集中补库;二是上游矿山、冶炼企业主动减产去库存,收紧市场流通钨原料。两类信号落地前,钨价震荡下行风险仍存。

市场参与者不宜盲目抄底,持续跟踪钨精矿流通量、下游硬质合金开工率、进出口钨制品订单数据,等待供需格局出现实质性好转后再调整操作策略。

【文中数据来源网络,观点仅供参考,不做投资依据!】