锑价持续走弱!本周暴跌 8000 元,多重利空压顶短期难有反弹动力

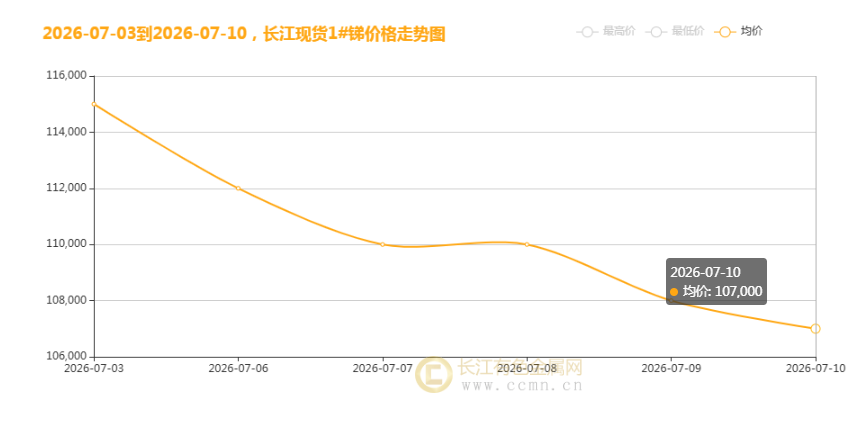

2026 年 7 月 10 日,国内锑现货市场延续弱势行情,价格再度下探,长江现货 1# 锑市场均价报 107000 元 / 吨,较前一交易日下跌 1000 元 / 吨。复盘整周价格走势,锑价走出清晰单边下行曲线,整周累计下跌幅度达 8000 元 / 吨,市场看空情绪持续蔓延,上下游交易节奏同步放缓。

从价格走势图能够直观看到本轮下跌节奏:7 月 3 日现货均价尚维持 115000 元 / 吨上方高位,随后持续震荡回落,8 日短暂企稳,多头资金观望情绪浓厚,短暂缓冲后再度开启下跌行情,直至 7 月 10 日价格下探至 107000 元 / 吨,周内高点低点价差显著,现货市场议价权完全转移至下游采购端。

一、供给端放量冲击市场,原料流通量持续宽松

本轮锑价持续走弱核心诱因来自国内原料供应增量释放。国内多家锑矿冶炼龙头企业近期检修设备陆续复产,矿山开采、粗锑加工产能同步恢复,市场锑原料流通量明显增加。部分冶炼厂前期积压库存集中流入现货市场,厂商为加快资金回笼主动下调出货报价,现货流通货源充足,直接压制市场均价上行空间。

海外进口货源同步补充国内市场,海外锑矿出货意愿提升,进口窗口持续打开,内外货源叠加形成供给过剩格局。贸易商手中库存堆积,拿货意愿低迷,市场抛压持续存在,一旦下游采购需求跟进不足,价格极易出现连续下跌行情。

二、下游传统需求淡季,阻燃剂、合金采购持续疲软

锑核心消费赛道集中于阻燃材料、蓄电池合金、化工催化剂三大领域,当前行业正处于传统消费淡季,下游企业开工率普遍下调。

阻燃剂行业:塑料、橡胶阻燃制品厂商订单减少,家电、建材行业下游开工放缓,企业按需采购,无大批量备货计划,对锑锭刚需采购量大幅收缩;

铅酸蓄电池领域:储能、低速电动车市场终端出货不及预期,电池厂商原料库存充足,短期持续消耗现有库存,减少锑锭现货采购;

化工及新材料赛道:催化剂、光伏辅料需求增量有限,短期无法对冲传统行业淡季带来的需求缺口,整体需求端缺乏利好支撑。

下游企业普遍采取观望策略,持币等待价格进一步回落,市场成交多为小单刚需,大批量成交鲜有出现,现货流通活跃度持续走低,进一步放大价格下跌压力。

三、宏观经济数据偏弱,金属板块整体情绪走冷

国内最新制造业相关经济数据表现不及市场预期,工业整体复苏节奏放缓,市场对小金属整体需求预期下调,资金集体撤离周期小金属板块。海外方面,海外制造业 PMI 持续处于收缩区间,海外锑制品出口订单减少,国内锑加工企业外销订单下滑,间接拖累上游锑锭需求。

美元维持偏强运行态势,大宗商品整体承压,有色、小金属板块集体走弱,市场风险偏好降低,投机资金持续减持锑相关持仓,多头资金离场加剧锑价下行速度,形成板块共振下跌行情。

四、后市行情展望

短期来看,供给宽松、需求淡季两大核心利空因素尚未出现明显改善,锑价反弹动力严重不足。短期若冶炼厂无集中减产、限产操作,市场货源宽松格局难以扭转;下游传统消费淡季仍将持续一段时间,刚需采购难以支撑价格企稳。

中期维度,需重点关注两大利好修复信号:一是国内阻燃、储能行业旺季订单回暖,下游集中补库带动需求回升;二是矿山、冶炼企业主动控产去库存,收紧市场流通货源。在此两类信号落地前,锑价大概率维持偏弱震荡格局,价格波动风险仍存。

市场参与者不宜盲目抄底,持续跟踪原料供给、下游开工、进出口货源变化,等待供需格局出现实质性好转后再调整操作思路。

【文中数据来源网络,观点仅供参考,不做投资依据!】