镍周评:通胀高烧美元劲联储换届会晤定调 镍市周线跌宕起伏

本周国内现货镍价走势

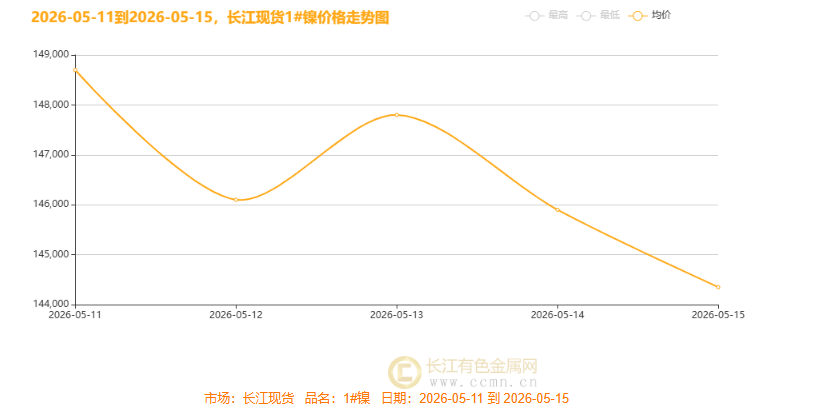

▲CCMN现货镍价整体走势趋势图

本周(2026 年 5 月 11 日 - 15 日)长江现货 1# 镍价整体呈冲高回落、重心下移的弱势下行格局。周初镍价冲高至 148700 元 / 吨,周二快速回落,周三短暂反弹至147800元/吨后连续两日大幅下探,周五均价跌至 144350 元 / 吨,周度总均价 146570 元 / 吨,环比下跌520元,周度跌幅显著,市场偏弱运行,短期镍价承压态势凸显。行情由海外货币政策收紧、镍链供需长期偏紧短期宽松、下游淡季需求疲弱、资金高位获利了结四重因素共振驱动,走势与国内外宏观热点高度联动。

周初(5.11):冲高走强,通胀数据引爆市场,中美会晤预期升温

周初 1# 镍波动区间148100元/吨-149300元/吨,上涨1750元,盘面明显走强。行情走强源于国际宏观、国内经济及原料供给多重利好共振。国际方面,美联储人事更迭释放偏鸽信号,短期安抚市场情绪;中东地缘紧张推升硫磺价格,市场炒作印尼 HPAL 湿法产能受限、MHP 供应收缩;虽降息预期降温,但暂未对镍价形成明显压制。国内 4 月 CPI、PPI 温和回暖,稳增长预期对镍价形成托底,数字教育大会也提振新能源产业链情绪。供给端,印尼大幅下调镍矿配额、Weda Bay 核心矿山临近停产,中长期供应缺口预期升温,叠加机构上调镍价预测,进一步助推市场看多氛围。

周中(5.12-13):先跳水后弱反弹,宏观利空主导

5.12(周二):快速跳水,通胀超预期引发资金踩踏

当日镍价单日下跌2600元,收至 146100 元 / 吨,高位获利盘集中离场。主要受美国通胀数据超预期冲击,4 月 CPI 同比、环比均高于预期,能源与住房分项拉动通胀上行,市场强化美联储长期高利率预期,美元和美债收益率同步走高,工业金属普遍承压。同时 A 股走弱拖累商品整体情绪,下游对高价镍观望情绪浓厚,现货成交清淡,加速镍价回落。

5.13(周三):小幅反弹,力度偏弱缺乏持续性

镍价小幅回升至147800元 / 吨,但成交乏力、反弹延续性不足。中美经贸磋商预期升温,带动市场风险偏好小幅修复;美国经济数据表现韧性,也一定程度限制镍价跌幅。印尼原料短缺、产能减产的中长期逻辑仍存,吸引部分资金低位抄底。而国内出台的多项产业政策均为长期导向,短期无法提振镍实际需求,致使反弹力度受限。

周尾(5.14-15):连续下挫,宏观与基本面双重压制

5.14(周四):震荡下行,PPI 超预期持续施压

镍价收报 145900 元 / 吨,延续震荡回落态势。美国 4 月 PPI 大幅超出预期,能源及物流成本走高进一步巩固高利率政策,美元持续走强,大宗商品集体走弱。中美元首会谈达成共识,但利好集中于金融风险资产,对工业金属需求拉动有限。基本面端,LME 及国内精炼镍库存维持高位,现货供给宽松;叠加不锈钢进入传统淡季,钢厂利润承压、抵触高价原料,仅维持刚需采购,持续压制镍价上行空间。

5.15(周五):加速下跌,弱势格局正式确立

镍价再度大跌 1550 元,收于 144350 元 / 吨,周尾跌势加剧。市场重心回归美联储通胀与货币政策预期,美元保持强势;中东地缘局势缓和,海峡航运畅通缓解硫磺短缺担忧,前期地缘炒作利多逐步消退。国内防汛应急响应启动、燃油附加费上调,间接拖累工业生产及物流采购意愿。叠加 4-5 月镍价累积大量获利盘,在宏观利空与基本面疲软共振下,资金持续出逃,进一步放大下跌幅度。

本周镍产业链呈长期供给收缩预期强、短期库存高企 + 需求疲软的结构性分化,镍价冲高回落、重心下移。

供给端:印尼镍矿配额大减、Weda Bay 矿山将停产,红土镍矿偏紧;硫磺短缺致印尼 HPAL 湿法产能减产,MHP 供应收缩、价格坚挺。高冰镍增量有限,精炼镍与再生镍(动力电池、不锈钢废料回收)供应充足,LME 及国内库存高位,压制上行空间。硫化镍矿货源少、占比低。

需求端:不锈钢淡季,钢厂利润承压,对高价镍抗拒、刚需采购。新能源平稳无放量,三元电池需求温和,难抵传统弱势。

价格与产业链:周初炒作减产 + 地缘溢价冲高,后因美通胀超预期、美元走强,叠加高库存与弱需求,镍价持续回落。整体呈成本支撑强、现实需求弱、宏观美元压制格局,产业链利润向上游集中,下游承压。

镍产业端要闻:供给剧变 中企承压与突围并行

镍产业链迎来重磅变局,全球供给格局重塑,高镍三元电池成本压力陡增。格林美官宣镍资源产能全面恢复,湿法 HPAL 工艺受印尼新政影响有限,依托低品位红土镍矿采购及长期保供协议稳住成本;一季度镍钴前驱体出货超 3.5 万吨,高镍、高电压产品占比超 90%。

华友钴业受印尼镍矿计价新规、硫磺涨价双重冲击,海外镍钴项目自 5 月起减产 50%,年影响全球湿法镍供给 1.7 万吨,同时斥资 14.3 亿元收购加纳锂矿,加速锂钴镍一体化布局。

埃赫曼镍矿中旬全面停产,2026 年配额同比锐减 71%,波及全球 10% 镍供给。印尼与菲律宾结盟掌控全球 74% 镍产能,欲打造 “镍 OPEC” 主导定价。中企集体致函抗议印尼新政,市场预判镍价将持续走强。

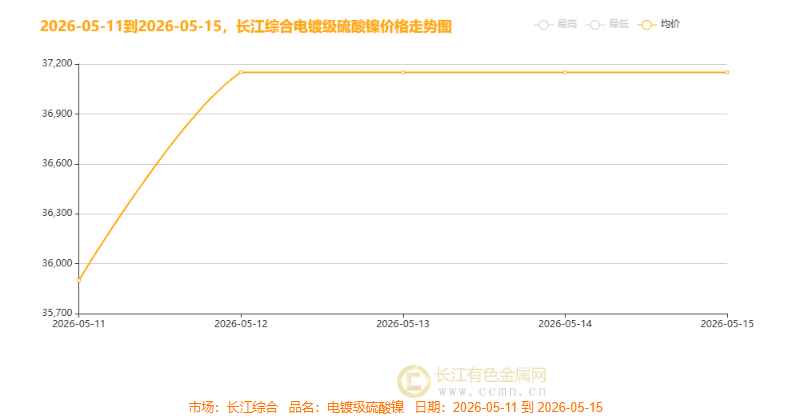

本周长江综合电镀级硫酸镍价格呈 “先扬后稳” 走势:周初自 35900 元快速拉涨,5 月 12 日起均价企稳于 37100 元一线。本轮上涨主因上游电解镍价格坚挺支撑成本端,叠加下游电镀、动力电池领域刚需补货推动冲高;后续市场观望情绪升温,涨势趋稳,短期硫酸镍或维持高位震荡格局。

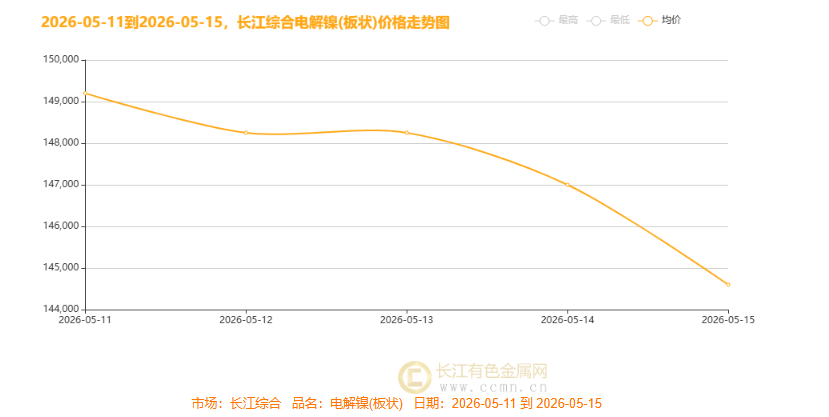

长江综合市场电解镍(板块)走势图

长江综合电解镍(板状)价格呈震荡下行、重心下移格局,周初均价 149200 元 / 吨,周尾跌至 144600 元 / 吨,周度总均价 147460 元 / 吨,周度下跌 630 元。核心驱动为美联储政策预期收紧、美元走强压制金属估值,叠加不锈钢淡季需求疲软、库存高位及前期获利盘集中离场,印尼供给收缩预期支撑有限,价格持续承压。

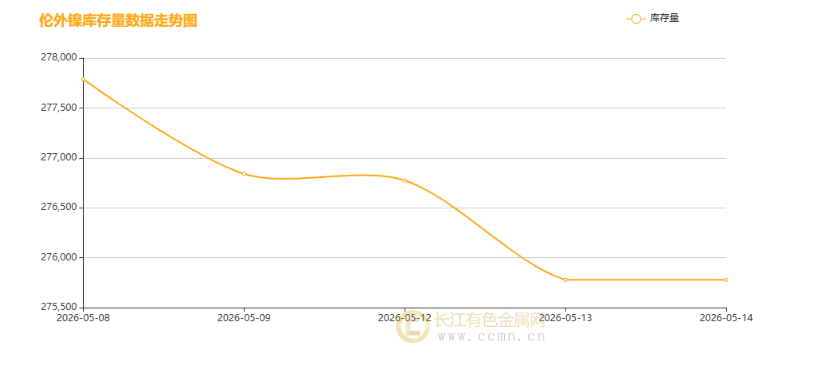

本周伦镍库存呈小幅去库后企稳格局,周初库存 276774 吨,5 月 13 日降至 275778 吨,随后两日维持低位平稳。库存小幅下降主因部分现货回流国内,但不锈钢淡季需求疲软、整体库存仍处历史高位,对镍价形成持续压制;印尼供给收缩预期未改,市场未现大规模补库动作,库存去化节奏偏缓。

后市展望:美中会晤定基调,镍价震荡待新篇

美指反弹通胀扰,中美元首晤今朝,镍价起伏供需绊,周内美国 CPI、PPI 双双爆表凸显通胀粘性,美联储降息预期彻底降温、加息预期升温,叠加美伊冲突升级推高能源成本,驱动美元走强、美股逆势上扬;国内通胀温和回升、基建发力,镍价则受美元压制、高库存及供需博弈影响承压回调,

展望下周国际聚焦美联储权力交接、美联储会议纪要、欧元区 PMI、俄乌局势;国内关注工业数据、消费政策落地。镍价将受印尼供应、硫磺缺口、新能源需求、美元走势与库存去化速度影响,预计长江现货镍价波动区间 142000-146000 元 / 吨;伦镍波动区间18500-19000美元,整体分化格局延续,需持续跟踪印尼政策落地进度与下游需求修复节奏。

(注:本文为原创分析,核心观点基于公开信息及市场推导,本周评仅供参考,不做操盘指引)(长江有色金属网 www.ccmn.cn服务电话0592-5668838)