【铅价周度总结】非农爆冷后纪要再放鹰铅市产业链及供需弱平衡 周线冲高持稳

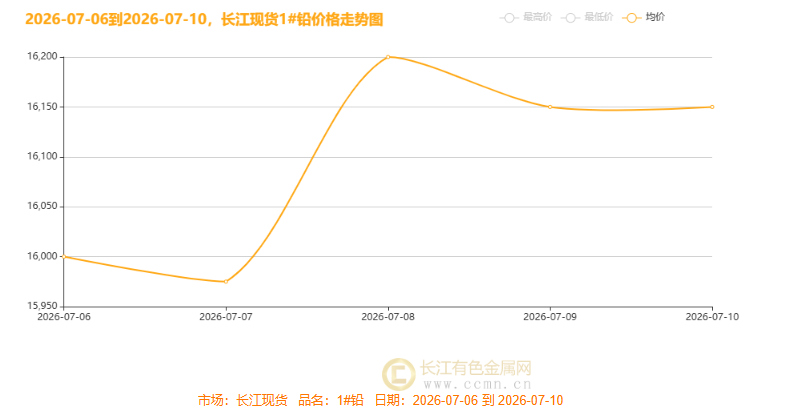

本周(7 月 6 日至 10 日)长江现货 1# 铅走势趋势图

本周(7 月 6 日至 10 日)长江现货 1# 铅价格呈先抑后扬、后半周高位趋稳走势,周内整体均价为 16095 元 / 吨,环比上涨35元。周初开盘均价 16000 元 / 吨,小幅上行 25 元;次日微跌 25 元至 15975 元 / 吨,触及周内价格低点。周中 8 日价格大幅拉升 225 元至 均价报16200 元 / 吨,刷新本周高位。随后涨势回落,9 日小幅下调 50 元至 16150 元 / 吨,周尾 10 日价格持稳走平,后半周整体维持高位盘整的运行态势。

宏观面及基本面影响因素

周初(7.6-7.7):国际方面美股迎开门红,国际端美联储 6 月会议纪要引发政策路径观望,霍尔木兹海峡局势初显紧张,美元指数窄幅企稳于 100.6 关口;国内落地万亿买断式逆回购托底市场流动性。基本面原生铅供应平稳,下游蓄电池行业处于传统淡季,企业补库意愿偏弱,铅价小幅回落探底,7 日均价收于 15975 元 / 吨周内低点。

周中(7.8-7.9 凌晨):美联储 6 月会议纪要释放鹰派信号,少数委员明确支持加息,通胀担忧重燃;中东地缘冲突升级推升避险情绪,国内央行二季度例会明确延续适度宽松货币政策,叠加 IMF 上调中国经济增长预期提振市场信心;基本面再生铅原料出现阶段性供应扰动,蓄企备货需求边际回暖,带动铅价单日大涨 225 元 / 吨,冲高至 16200 元 / 吨周内峰值。

周尾(7.9-7.10)美国初请失业金数据彰显就业韧性,美元延续小幅回调,美股科技芯片股强势反攻,国内 “十五五” 碳达峰行动方案等产业政策陆续落地,上半年新能源汽车产销超 740 万辆;基本面终端消费跟进乏力,高位现货抛压集中释放,市场回归刚需采购节奏,铅价回落企稳,最终收报 16150 元 / 吨。

本周铅需求端现状

7 月上旬南北全域迎来夏季高温,铅产业链需求端延续传统淡季格局,整体刚需支撑有限、终端消费疲软,下游各环节普遍维持按需采购、低库存周转模式,未出现集中备货行情。铅酸蓄电池作为核心需求品类,电动两轮车、汽车启动电池消费走弱,高温带动的替换增量十分有限,储能与通信基站类电池形成小幅边际支撑。铅合金、铅材及铅化合物需求随电池开工同步回落,工业端采购意愿不足,市场现货交投整体清淡。

本周铅供应端现状

7 月上旬铅原材料供应端分化运行,整体供应收缩态势明确。铅精矿内外供给偏紧格局延续,高品位矿源流通偏少,加工费维持低位,冶炼企业刚需补库积极,供需紧平衡状态固化。粗铅原生端产出平稳无增产空间,再生粗铅随炼厂减产明显回落。再生铅行业亏损扩大,多地企业主动降负停产,供应增量基本清零。废旧铅酸蓄电池及含铅废料处于报废淡季,回收端惜售情绪浓厚,市场流通货源偏紧,成本支撑仍存。

产业链现状

2026 年 7 月 6 日 - 10 日夏季高温周,国内铅产业链呈现供需双弱、窄幅震荡格局。上游铅精矿与废电瓶货源偏紧,成本支撑刚性凸显;中游再生铅亏损扩大、减产力度超预期,原生铅 7 月底检修预期升温,供应收缩逻辑持续兑现;下游铅酸蓄电池处传统淡季,高温抑制终端需求,企业以刚需补库为主。社会库存维持高位,铅价围绕 16000 元 / 吨关口震荡,成本托底与需求压制构成当前核心博弈。

铅价后市展望

地缘潮涌摇铅市,窄幅横盘待破局。

纵观本周国际宏观面,美联储会议纪要偏鹰、通胀预期回升叠加美伊地缘局势升温,市场情绪反复扰动,铅价窄幅震荡。国内保持流动性合理充裕,再生铅亏损扩大倒逼减产、矿山雨季检修形成成本托底,但蓄电池淡季需求疲软,沪铅低位盘整,涨跌双向驱动力均不足。

展望下周(7 月 13 日 - 17 日)国际端重点关注美国通胀数据与美联储政策表态,地缘局势演化仍将扰动全球市场情绪;国内聚焦流动性延续性与下游消费复苏进度。供需层面,减产效应持续发酵,蓄电池企业补库节奏为核心变量。预计铅价维持高位震荡走势,成本支撑逻辑稳固,若终端需求超预期修复,价格有望试探上方压力位,预计长江现货铅波动区间报15900元/吨-16200元/吨,伦铅波动区间报1800美元/吨-1900美元/吨,需警惕宏观情绪反复引发的短期回调风险。

(注:个人观点,核心观点基于公开信息及市场推导,以上观点仅供参考,不做为入市依据 )长江有色金属网